Tại sao Lợi nhuận 3 năm không tăng mà Giá Cổ phiếu tăng hơn gấp 3? Tại sao VCI giữ số lượng lớnvới giá vốn quy đổi chỉ 26732 VND/CP mà vẫn không bán cổ phiếu nào?

I. LUẬN ĐIỂM ĐẦU TƯ:

1. Là một công ty bất động sản mạnh: Hà Đô có khả năng bán các sản phẩm nhanh với biên lợi nhuận cao. Song song đó tập trung mở rộng quỹ đất BĐS dân dụng vào thương mại tại các thànhphố lớn, phù hợp kế hoạch phát triển nhu cầu thực của xã hội.

2. Tập trung đầu tư mảng năng lượng: Đem lại dòng tiền mạnh và ổn định.

3. Xóa bỏ mảng xây dựng từ tháng 5-2021: Mảng xây dựng đã hoàn thành sứ mệnh lịch sử. Bán đi mảng này sẽ giúp tập đoàn giảm chi phí quản lí, tận dụng vốn từ các công ty xây dựng bên ngoài. Dù bán đi mảng xây dựng nhưng khả năng kiểm soát chất lượng xây dựng các công trình của tậpđoàn sẽ tốt hơn do kinh nghiệm quản lí chất lượng xây dựng và sự cạnh tranh của các đối táctrong việc giành hợp đồng xây dựng từ Hà Đô.

4. Đầu tư tài chính: Với dòng tiền tăng mạnh từ 2022, Hà Đô hoàn toàn có quyền lựa chọn các dựán tốt nhất để M&A. Từ đó sẽ tạo TĂNG TRƯỞNG KÉP.

II. CHI TIẾT:

1. Bất động sản:

a. Kết quả kinh doanh: Biên lợi nhuận tăng mạnh từ Quý 2-2021.

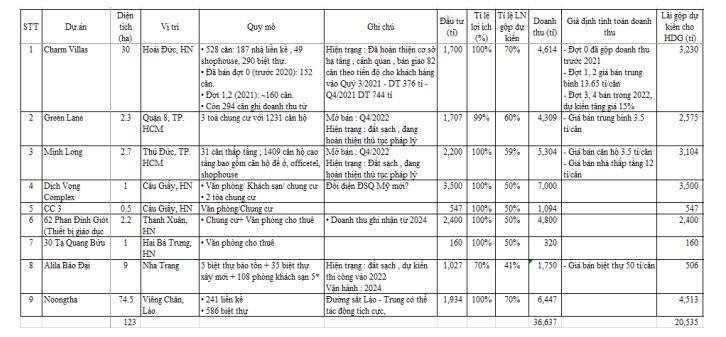

b. Dự phóng 2022-2025: Với các dự án hiện có, Hà Đô có thể ghi nhận 36637 tỉ doanh thuvà 20535 tỉ Lợi nhuận gộp.

Công bố của HDG:

Lợi nhuận dự phóng:

c. Thông tin khác: Đang đàm phán M&A 320 ha khu vực miền Bắc và phía Tây Hà Nội.Trong Q1-2022 hoàn thành M&A 120 ha.

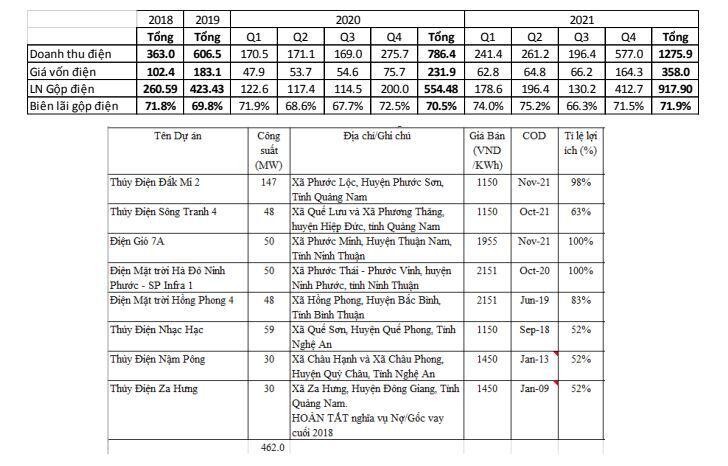

2. Năng lượng:

a. Kết quả kinh doanh: Biên lợi nhuận gộp trung bình 70%. Quý 3-2021 bị cắt giảm côngsuất do lockdown. Quý 4-2022 vận hành full công suất các nhà máy, riêng 7A từ COD từ31-10-2021, DakMi 2 vận hành 50% công suất

b. Dự phóng từ 2022 với các nhà máy hiện hữu

- Doanh thu có thể đạt 2400-2600 tỉ/năm

- Lợi nhuận gộp 1680-1820 tỉ/năm.

c. Thông tin khác:

- Lên kế hoạch phát triển tổng công suất phát đạt 1 GW vào 2025, trong đó có 120MW tăng thêm vào 2022-2023.

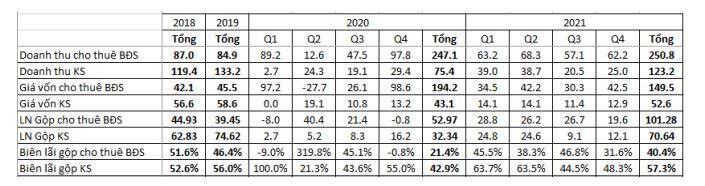

3. Dịch vụ Khách sạn và Cho thuê Bất động sản:

a. Kết quả kinh doanh

b. Dự phóng 2022: Kì vọng hiệu quả tăng lên do việc giãn cách chấm dứt. Ngoài ra số diệntích sàn thương mại tăng tại Centrosa sẽ góp phần tăng doanh số từ 2022.

4. Xây dựng: Đã bán từ tháng 5-2021.

5. Chi phí Quản lí doanh nghiệp: Quản lí chặt và gần như không tăng qua các năm.

6. Nợ và Lãi vay: So với các doanh nghiệp BĐS khác, tỉ lệ lãi vay Hà Đô ở mức rất thấp.

7. Cổ đông: Các cổ đông lớn ngoài Hội đồng quản trị hoặc người liên quan:

- VCI sở hữu 6.95% - cập nhật ngày 09/07/2021.

- Nguyễn Phương Đông sở hữu 7.04% - cập nhật ngày 15/11/2021.

- Nước ngoài sở hữu thường xuyên vùng 15% trước năm 2020. Sau sự kiện Covid thì giảmxuống thấp nhất vào T9-2020 với tỉ lệ 6.96%. Cập nhật ngày 11/02/2022 tỉ lệ Nước ngoài sởhữu là 10.93%.

8. TỔNG KẾT KÌ VỌNG:

Với các tài sản sẵn có và Dự án BĐS đã công bố, dự toán Lợi nhuận đến 2025 có thể như sau:

Định giá nào cho HDG khi tính thêm các dự án Điện triển khai trong giai đoạn 2022-2025 và HDG bắtđầu kích hoạt mảng Đầu tư tài chính như Chủ tịch Nguyễn Trọng Thông đã thông báo trong ĐHCĐthường niên T4-2021?

Bùi Thế Huy