Triệt tiêu động lực

Năm 2019, ngân hàng mẹ SCB đạt 156,6 tỷ đồng lợi nhuận sau thuế (LNST) và không hoàn thành kế hoạch đã đề ra.

SCB sẽ trích 5% LNST để lập quỹ dự trữ bổ sung vốn điều lệ, tương đương 7,8 tỷ đồng; trích 10% LNST để lập quỹ dự phòng tài chính, tương đương 15,7 tỷ đồng. Thế nhưng, SCB lại dành 93,9 tỷ đồng cho quỹ khen thưởng, quỹ phúc lợi. Quỹ này có giá trị tương đương 1 tháng lương bình quân của cán bộ nhân viên SCB năm 2019. Sau khi trích lập các quỹ, lợi nhuận giữ lại của năm tài chính 2019 chỉ còn vỏn vẹn 39,2 tỷ đồng.

Có thể thấy, giá trị của quỹ dự trữ bổ sung vốn điều lệ và quỹ dự phòng tài chính phụ thuộc vào hiệu quả kinh doanh, cụ thể là 5% và 10% LNST. Còn quỹ khen thưởng, quỹ phúc lợi là con số “bất di, bất dịch” bất chấp kết quả kinh doanh SCB tốt hay xấu, miễn rằng LNST lớn hơn quỹ lương 1 tháng của cán bộ nhân viên.

Ông Đinh Văn Thành (trái) giữ chức Chủ tịch HĐQT SCB từ 17/3/2014 và ông Võ Tấn Hoàng Văn đã giữ chức Tổng Giám đốc từ 15/10/2013 đến nay. Trong 6 năm 2014 – 2019, tổng LNST của ngân hàng mẹ SCB chỉ đạt 658 tỷ đồng – một con số rất khiêm tốn so với quy mô tổng tài sản, huy động vốn và tín dụng.

Với con số cố định là 1 tháng lương bình quân của cán bộ nhân viên thì hiệu quả kinh doanh không phải yếu tố để cán bộ nhân viên phấn đấu. Khi quỹ khen thưởng, quỹ phúc lợi được phân phối thì ban lãnh đạo là người được hưởng lợi nhiều nhất vì lương của họ rất cao so với mặt bằng chung của nhân viên.

Để thấy điều bất hợp lý này, chúng tôi xem xét ngân hàng tương đồng với SCB là Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank). Sacombank trích 5% LNST dành cho quỹ dự trữ bổ sung vốn điều lệ, 9,5% LNST để lập quỹ dự phòng tài chính, 17,1% LNST dành cho quỹ khen thưởng, quỹ phúc lợi. LNST còn lại sau khi trích lập các quỹ là 68,4%. Để ghi nhận sự đóng góp của cán bộ nhân viên, Sacombank trích thêm 20% đối với phần vượt chỉ tiêu kế hoạch LNTT hợp nhất để thưởng cho người lao động.

Năm 2016, với 77 tỷ đồng LNST đạt được, Sacombank trích 13,2 tỷ đồng (chiếm 17,1% LNST) cho quỹ khen thưởng, quỹ phúc lợi. SCB với LNST ít hơn, chỉ 69,5 tỷ đồng nhưng ngân hàng này chi đến 56,6 tỷ đồng, tương đương 77,2% LNST cho quỹ khen thưởng, quỹ phúc lợi .

Năm 2017, Sacombank đạt 1.182 tỷ đồng LNST nên quỹ khen thưởng, quỹ phúc lợi (chiếm 17,1% LNST) tăng vọt lên 202 tỷ đồng. Ngoài ra, cán bộ nhân viên Sacombank còn được thưởng 181,4 tỷ đồng do LNTT vượt kế hoạch, phần thưởng là 20% đối với phần vượt chỉ tiêu kế hoạch LNTT hợp nhất. Còn tại SCB, LNST năm 2017 là 104,4 tỷ đồng, nếu phân phối lợi nhuận như Sacombank thì quỹ khen thưởng, quỹ phúc lợi chỉ 17,8 tỷ đồng, thế nhưng SCB lại chi đến 62,3 tỷ đồng, chiếm 59,7% LNST.

Và mới nhất năm 2019, Sacombank đạt 2.365,9 tỷ đồng LNST, ngân hàng đã trích 404,6 tỷ đồng (17,1% LNST) cho quỹ khen thưởng, quỹ phúc lợi. Tại SCB, LNST là 156,6 tỷ đồng, ngân hàng đã trích 93,9 tỷ đồng cho quỹ khen thưởng, quỹ phúc lợi. Mặc dù con số khiêm tốn nhưng quỹ khen thưởng, quỹ phúc lợi của SCB đã chiếm đến 60% LNST năm 2019.

Như vậy có thể thấy cách phân phối LNST của SCB đã triệt tiêu động lực phấn đấu của cán bộ nhân viên. Ban lãnh đạo cứ làm việc “tà tà” và hàng năm chỉ cần nhận 1 tháng lương từ quỹ khen thưởng, quỹ phúc lợi cũng đủ “ăn hết phần” của cổ đông, đặc biệt là những cổ đông nhỏ lẻ đã gom góp tiền của mua cổ phiếu SCB trong nhiều năm qua.

Đã đến lúc cổ đông đòi ban lãnh đạo SCB thay đổi cách trích lập quỹ khen thưởng, quỹ phúc lợi để đảm bảo hài hòa lợi ích của cổ đông và ghi nhận sự đóng góp của cán bộ nhân viên.

Chạy đua lãi suất?

Trong nhóm các ngân hàng tư nhân, tại thời điểm cuối quý 1/2020 SCB là ngân hàng có quy mô lớn nhất về tổng tài sản, huy động vốn và cho vay lần lượt là: 581.201 tỷ đồng, 433.736 tỷ đồng và 344.226 tỷ đồng.

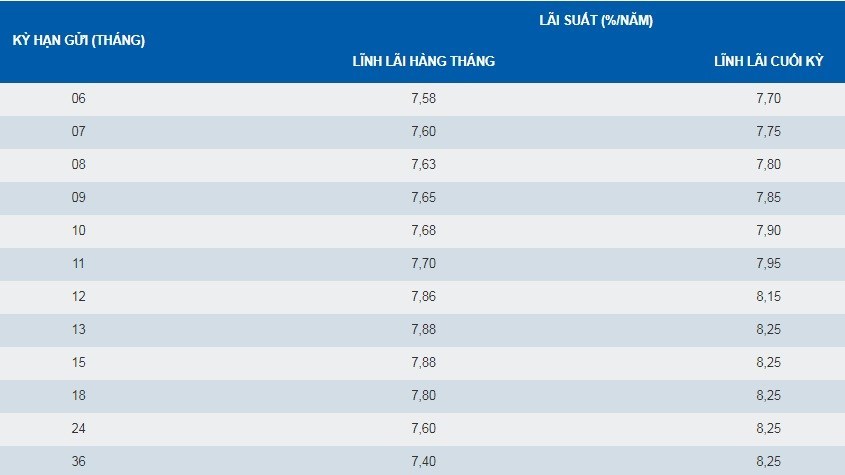

Biểu lãi suất Tiết kiệm phát lộc tài của SCB.

Chính điều này giúp thu nhập lãi và các khoản thu nhập tương tự đạt 10.544 tỷ đồng chỉ xếp sau VPBank với 13.248 tỷ đồng. Thế nhưng, chi phí lãi và các chi phí tương tự quá cao nên thu nhập lãi thuần của SCB chỉ đạt 1.150 tỷ đồng, xếp chót bảng trong nhóm các ngân hàng có quy mô tương tự. Điều này có nghĩa chi phí vốn tại SCB rất cao.

Hiện nay, lãi suất huy động các kỳ hạn từ 6 tháng trở lên tại SCB đều cao ngất ngưỡng. Đơn cử như Tiết kiệm phát lộc tài có lãi suất thấp nhất là 7,7%/năm cho kỳ hạn 6 tháng và tăng dần đều theo thời gian, đỉnh điểm là kỳ hạn từ 13 tháng trở đi, lãi suất đến 8,25%/năm.

Chưa dừng ở đó, SCB còn ưu đãi lãi suất mà một khách hàng có thể nhận được ngoài lãi suất theo quy định lên đến 0,17%/năm dành cho khách hàng trung niên từ 40 tuổi trở lên hay hội viên SCB Premier.

Phải chăng, SCB đang trong tình trạng thanh khoản gặp khó khăn nên phải chạy đua lãi suất huy động bất chấp Ngân hàng Nhà nước liên tục hạ lãi suất huy động cho các kỳ hạn dưới 6 tháng và hạ lãi suất cho vay để hỗ trợ nền kinh tế.

"Hiện nay, khách hàng gửi tiền chủ yếu tại SCB là cá nhân do lãi suất huy động cao nhất nhì trên thị trường. Vào thời điểm cuối năm 2019, ngân hàng đã thu hút được 383.624 tỷ đồng từ khách hàng cá nhân, chiếm 87,5% tiền gửi của khách hàng".